Nah Ini Dia: Bioskop Pemutar Rumah Tanpa Jendela

25 February 2011 § 1 Comment

Hai, masih ingat posting sebelumnya tentang film Rumah Tanpa Jendela? Sudah nggak sabar ingin nonton, tapi masih bingung lokasi yang memutarnya?

Berikut daftar lokasi tayang Film Rumah Tanpa Jendela di Bioskop 21 di seluruh Indonesia, mulai Kamis 24 Pebruari 2011. Selamat menikmati dan berbagi!

Rumah Tanpa Jendela

22 February 2011 § Leave a comment

Kita mungkin sudah banyak menyimak kisah tentang orang-orang terpinggirkan yang kita lihat di televisi dan film dalam potret yang muram. Namun film musikal ‘Rumah Tanpa Jendela’ mencoba memotret fenomena sosial ini dengan cara yang berbeda. Cerita dikemas dalam keceriaan khas dunia anak-anak yang penuh warna-warni namun tetap menyentuh hati para penonton yang menyaksikannya.

Kita mungkin sudah banyak menyimak kisah tentang orang-orang terpinggirkan yang kita lihat di televisi dan film dalam potret yang muram. Namun film musikal ‘Rumah Tanpa Jendela’ mencoba memotret fenomena sosial ini dengan cara yang berbeda. Cerita dikemas dalam keceriaan khas dunia anak-anak yang penuh warna-warni namun tetap menyentuh hati para penonton yang menyaksikannya.

Film yang diadopsi dari cerpen Jendela Rara karya Asma Nadia ini dibesut apik oleh sutradara Aditya Gumay. Mengusung tentang nilai kedekatan antar keluarga, persahabatan antara si kaya dan si miskin, kepedulian terhadap sesama dan sikap mau berbagi kepada mereka yang kurang beruntung serta bagaimana mensyukuri rahmat yang di berikan Tuhan pada kita, sekecil apa pun itu.

Emak Ingin Naik Haji

13 November 2009 § Leave a comment

Saya dan keluarga jarang sekali nonton film di bioskop. Tapi untuk yang satu ini saya harus angkat bicara. Kisahnya sangat menyentuh. Dan saya yakin ini akan bermanfaat buat Anda semua.

Saya dan keluarga jarang sekali nonton film di bioskop. Tapi untuk yang satu ini saya harus angkat bicara. Kisahnya sangat menyentuh. Dan saya yakin ini akan bermanfaat buat Anda semua.

Ini kisah tentang Emak, seorang janda tua penjual kue keliling. Dia tinggal bersama anak lelaki keduanya yang berusia 30 tahun bernama Zein, seorang duda penjual lukisan kaligrafi. Emak memiliki kerinduan dan impian yang disimpannya sekian lama, yaitu naik haji. Dia pun menabung bertahun-tahun untuk mewujudkan impiannya tersebut.

Ironisnya, di depan rumah sederhana Emak yang semipermanen berdinding kayu, berdiri menjulang rumah mewah milik Haji Saun—pengusaha besi tua dan jual-beli kapal yang kaya raya. Hampir setiap tahun Haji Saun berangkat haji atau umrah bersama keluarganya. « Read the rest of this entry »

Jangan Remehkan Bank Rakyat (Ketjil) Indonesia

13 November 2009 § 1 Comment

Bank Rakyat Indonesia (BRI) kembali menetapkan diri sebagai bank penghasil untung terbesar di Indonesia. Meskipun dari segi asset BRI bukanlah bank terbesar. Tingginya laba bersih BRI karena bank ini fokus pada segmen yang memberi imbal hasil tinggi, yakni usaha mikro, kecil dan menengah. (Kompas, 01/11/07 hal 19).

Bank Rakyat Indonesia (BRI) kembali menetapkan diri sebagai bank penghasil untung terbesar di Indonesia. Meskipun dari segi asset BRI bukanlah bank terbesar. Tingginya laba bersih BRI karena bank ini fokus pada segmen yang memberi imbal hasil tinggi, yakni usaha mikro, kecil dan menengah. (Kompas, 01/11/07 hal 19).

Membaca petikan berita ini saya tersenyum. Teringat sebuah dialog kecil dengan seorang rekan kerja di kantor Dompet Dhuafa, tentang perlukah kami membuka rekening giro sebagai rekening penampungan donasi dari masyarakat. Mengingat selama ini yang bersangkutan belum merasakan perlu untuk membuka rekening penampungan donasi di BRI, dengan alasan segmen kastemer yang tidak sama. Dialog sendiri belum bisa dikatakan selesai karena masih ada beberapa hal ’menggantung’ yang belum tuntas. « Read the rest of this entry »

Menggarap “Impulse Donation”

13 November 2009 § 1 Comment

Saya dan JOOSJE TATIPATA, Vice President Marketing and Promotion PT. Matahari Putra Prima, Tbk.

Karakteristik konsumer Indonesia yang cenderung tidak terencana (unplanned) dalam berbelanja, kami coba manfaatkan bersama Hypermart untuk penggalangan dana derma bagi berbagai program sosial yang dijalankan oleh Dompet Dhuafa.

Potensi kedermawanan umat Islam, berdasarkan penelitan dari Center for the Study of Religion and Culture (CSRC) UIN Syarif Hidayatullah Jakarta, setidaknya mencapai angka Rp 19,3 trilyun pertahun. Namun saat ini hanya 6-7 persen saja yang mampu diserap oleh lembaga-lembaga filantropi modern, untuk dikelola menjadi aktivitas pemberdayaan yang produktif dan berkelanjutan. Selebihnya, dalam jumlah yang lebih besar, derma tersebut disalurkan oleh masyarakat secara langsung kepada orang yang dianggap berhak menerimanya. Namun ironisnya, hal tersebut ternyata tidak mampu meningkatkan taraf hidup, dan justru banyak yang tidak sadar bahwa langkah tersebut malah melestarikan kemiskinan itu sendiri. « Read the rest of this entry »

Blog dalam Genggaman

2 September 2009 § Leave a comment

WordPress meluncurkan aplikasi khusus untuk Blackberry. Menulis blog kini tak lagi lewat PC atau laptop. Aplikasi ini membuat saya bisa jadi bisa menulis dimana saja ada waktu luang.

Halalkah ORI 001?

28 February 2007 § 2 Comments

Baru-baru ini pemerintah menerbitkan obligasi negara yang tidak biasanya. Karena kali ini pemerintah memberi kesempatan kepada wong cilik untuk ikut berpartisipasi dalam obligasi yang diterbitkan pemerintah. Hal ini disebabkan karena setiap WNI bisa membeli ORI001 dengan investasi minimal Rp. 5 jt .Pemerintah telah mengumumkan bahwa besaran kupon adalah sebesar 12,05% per tahun. Tentu saja 12,05% adalah jumlah yang cukup menggiurkan dibandingkan bunga deposito yang sekitar 11%, terlebih lagi dibanding bunga tabungan yang hanya sekitar 5-6%. « Read the rest of this entry »

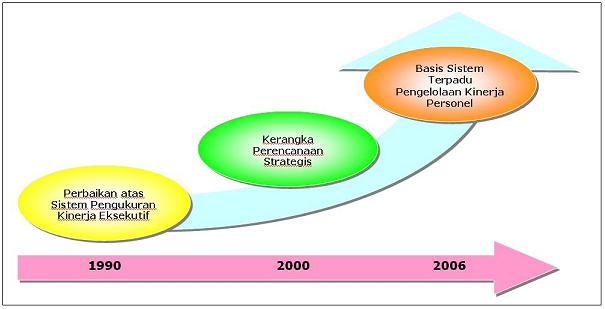

The Balanced Scorecard Milestones

30 January 2007 § 15 Comments

Sebagai sebuah tool yang komprehensif, Balanced Scorecard (BSc) telah melalui sebuah fasae-fase perkembangan konsep dan penerapan. Secara singkat berikut adalah tahapan (milestones) dari BSc:

1990-1991, Kaplan dan Norton melakukan eksperimen perluasan ukuran kinerja eksekutif ke empat perspektif: (tidak hanya) keuangan, pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran organisasi. Hasilnya, 12 perusahaan yang mejadi kelinci percobaan konsep perluasan ukuran kinerja mengalami kemampulabaan (pofitability) yang meningkat secara signifikan. « Read the rest of this entry »

3G of Balanced Scorecard

23 January 2007 § 67 Comments

Pada tahap implementasi eksperimen awalnya di tahun 1990, Balanced Scorecard merupakan kartu skor (score card) yang digunakan untuk mencatat skor hasil kinerja eksekutif. Melalui kartu skor, hasil perencanaan yang hendak dicapai oleh eksekutif dibandingkan dengan hasil kinerja sesungguhnya. Dari sinilah prestasi eksekutif dinilai.

Kata berimbang (balanced) dimaksudkan untuk menunjukkan bahwa kinerja eksekutif diukur secara berimbang dari dua perspektif: keuangan dan nonkeuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena kinerja eksekutif akan dinilai secara berimbang, maka diharapkan meraka juga akan memperhatian kinerja non keuangan. « Read the rest of this entry »

CRM level of Bonding

23 January 2007 § Leave a comment

Kompetisi yang kian ketat di dunia bisnis membuat upaya untuk mencari pencari pelanggan baru terasa kian berat. Biaya yang dikeluarkan untuk melakukan proses acquisition new customer semakin tinggi dan terus naik secara signifikan. Setidaknya dalam 3 tahun terakhir biaya akuisisi nasabah baru di dunia perbankan naik hingga 20%. Bahkan untuk industri yang sudah ‘satu rasi’ seperti kartu kredit, biaya program akuisisi nasabah barunya bisa naik melebihi 20%.

Kondisi diatas memberikan warning bagi perusahaan yang saat ini terus melakukan akuisisi tanpa membuat diversifikasi strategi program-program retensi pada pelanggan existing. Bagi Organisasi Pengelola Zakat (OPZ), tantangan terbesar yang harus dijawab adalah bagaimana agar para donatur bisa melakukan repeat payment donasi mereka. Penerimaan pembayaran zakat yang meningkat hingga sepulu kali lipat di bulan ramadahan tidak akan ada artinya bila donatur tidak melakukan pembayaran di sebelas bulan yang lain. Bahkan bisa jadi karena ketidakpuasannya menyalurkan donasi melalui lembaga, donatur kembali ke pola konvensional pengelolaan zakat, yaitu dengan menyalurkannya sendiri. « Read the rest of this entry »

{kind=link}